【家計の黄金比率】すだち家が家計において参考にしている考え方

皆さんはお金についてしっかり考えだしたのはいつからでしょうか。私は息子が生まれてからお金の勉強をし始めました。

ゆくゆくは投資方面の勉強もしたいと思っていますが、まずは家計の見直しから。

今回は私が参考としている家計の黄金比について等々をみていきましょう。

今回はMoney Sence Collegeさんの考え方を参考にしています

そのほか参考にしたサイト

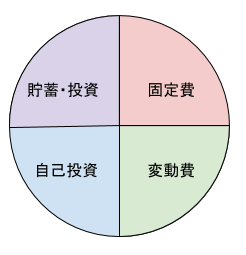

家計の黄金比

家計は%(パーセント)で見る

家計の黄金比は世帯収入を4分割した以下のようになります。

- 世帯収入をまず25%ずつの4分割にします。

- 項目はそれぞれ【固定費】【変動費】【自己投資】【貯蓄・投資】

- このうち生活費は「固定費・変動費・自己投資」の75%に当たります。

- この75%の範囲内で生活をしましょう。

- 世帯収入にはボーナスなど臨時収入は含めない。(月々の給料だけで考える)

- 家計管理において一番大事な部分は貯蓄・投資の部分を確保すること。

基本は25%ずつで考えるけれど、多少のずれは構わない。

貯蓄・投資項目の25%は確保し、75%で生活することを意識してみよう。

貯蓄・投資項目の25%は確保し、75%で生活することを意識してみよう。

自己投資は25%をできるだけ確保しよう。削りすぎるとなんのために生きているかわからなくなってしまいます。

固定費

毎月の固定支出。(例)住居費、ローン、保険料等

変動費

毎月の変動費。(例)食費、光熱費、通信費、日曜品、交通費等

自己投資

(例)小遣い、教育費、レジャー費等

貯蓄・投資

(例)生活防衛費、三年以内の消費資金、三年以降の消費資金、老後のお金等

貯蓄・投資項目について

家計において一番大事な部分である貯蓄・投資項目。

不測の事態に備えたお金、事前に使うことを想定してお金を取り分けることでお金に対する不安をなくしましょう。貯蓄は以下の順で貯めていきましょう。

1.生活防衛費

家計には含めてはいけないお金。病気やケガなどで突然働けなくなったとき、失業したとき等、使わなければ生活ができないときに使うためのお金です。

予想外のアクシデントはいつ起こるかわかりません。何よりも先に貯めましょう。

一般的には生活費の3~6か月分が目安

生活防衛費 = 世帯収入 × 75% × 3(6)ヵ月

独身世帯(目安):50~100万円

子育て世帯(目安):100~200万円

例:手取り25万円の場合

25×0.75×3(6)=56.25万円(112.5万円)

このお金は何か不測の事態が起きた時に生活を破綻させないためのお金だよ!銀行などのすぐ引き出せる場所に入れておきましょう。

2.3年以内に使うお金

- 3年以内に使うお金。この取り置きがあれば長期的な貯金も崩すことなく着実にためることができる。 3年以内に使うお金を「緊急費」と「特別費」にわける。

- 緊急費は生活費1か月分~3か月分くらいをみる。特別費はその人のライフスタイルによって変わる。過去一年間の支出を振り返ってみると正しい金額がわかる。

緊急費・・・不測の事態のための費用。緊急に帰省しなくてはいけなくなった時の帰省費や、何かが壊れてしまったときに発生する費用など。

特別費・・・(例)家賃の更新料、旅行費、子供の入学費用、車検代、冠婚葬祭費、帰省費、家電・家具の買い替え費用

すだちの特別費(例)・・・帰省費、七五三祝い費用、衣服費、理容費、家賃の更新料、小学校入学時の費用、ケータイ電話買換え費用、旅行費、冠婚葬祭費など

3.3年以後に使うお金/老後資金

上2つが貯まったら、

- 10%を一生使わないお金「老後資金」

- 15%を「3年以降の消費資金」

として貯める。これらのお金は使う予定がなければ、資産運用する。

3年以降の消費資金・・・(例)結婚資金、子どもの教育費、留学費用、自宅購入費用など

4.貯蓄を使用したらボーナスで補充

1,2、3のお金を使った場合は随時補充していきましょう。ボーナスは家計に含めないようにしておけばすぐに補充できます。

家計を見直す順番

次は家計を見直す順番を見ていきましょう。 お金が足りない、貯蓄・投資の割合が25%よりも少なくなってしまうとき次の順番で家計を見直しましょう。

家計を見直す順番

①固定費 → ②変動費 → ③自己投資

(例)住居費 → 保険 → 生活費 → お小遣い

多くの場合、家計を見直すときに変動費が見直されがちですが、一番に見直すのは固定費。一度見直すと節約効果が持続し、ストレスも小さめです。

固定費は見直すのに労力がかかるけれど一度見直してしまえば大きな節約になるよ!

変動費の見直しは①外食をディナーからランチに変える②買い物の回数を減らすよう意識する③自動車の必要性を再検討するなどすると自然に金額が下がるよ。

まとめ

いかかでしょうか。今回はすだちが日々参考にしている家計の考えについてまとめてみました。

この回には続編があり、次回はすだち家の家計が実際にはどうなっているのか、すだち家の家計の見直しをしていきます!

最後までお読みいただき、ありがとうございました!

この記事がお役に立てれば幸いです。

この記事がお役に立てれば幸いです。